वित्तीय बाज़ारों में पूँजी जुटाने की किसी देश की क्षमता उसकी कथित साख से जुड़ी होती है और यह एक महत्वपूर्ण लेकिन कम खोजी गई थीम है जो उसकी आर्थिक और सामाजिक संभावनाओं को निर्धारित करती है. निवेशक आम तौर पर किसी देश की क्रेडिट योग्यता निर्धारित करने के लिए क्रेडिट रेटिंग पर भरोसा करते हैं. यदि किसी देश की क्रेडिट रेटिंग उसके क्रेडिट फंडामेंटल से कम है, जैसा कि हम भारत के मामले में तर्क देते हैं, तो इससे अनिवार्यतः हमेशा उधार लेने की लागत बढ़ जाती है, जिससे स्वास्थ्य, शिक्षा, बुनियादी ढाँचे और जलवायु लचीलापन जैसे क्षेत्रों पर सार्वजनिक खर्च के लिए कम राजकोषीय गुंजाइश बचती है.

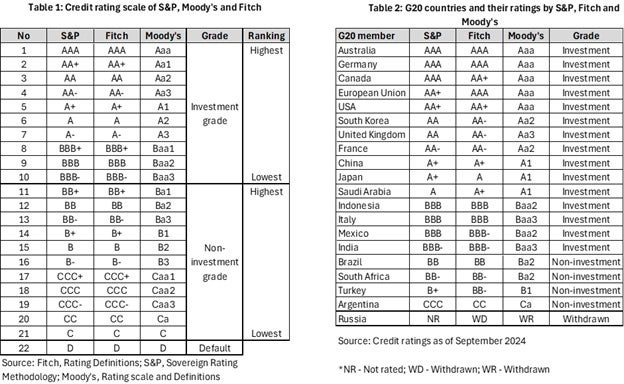

क्रेडिट रेटिंग एजेंसियाँ देशों को AAA (उच्चतम रेटिंग) से लेकर D (निम्नतम रेटिंग) तक के पैमाने पर रेटिंग देती हैं. भारत की क्रेडिट रेटिंग 2006 से फिच द्वारा और 2007 से S&P द्वारा BBB- पर ज्यों की त्य़ों बनी हुई है. यह सबसे कम "निवेश ग्रेड रेटिंग" है (सारणी 1 और 2 देखें) और "गैर-निवेश ग्रेड रेटिंग" से गुणवत्ता के मानदंड से सिर्फ़ एक स्तर ऊपर है, जिसे काल्पनिक माना जाता है और जिसमें ऋण चुकाए जाने की बहुत कम उम्मीदें होती हैं. मूडीज़ द्वारा दी गई रेटिंग के लिए भी यही सच है, 2017-20 के बीच 3 साल की एक छोटी अवधि को छोड़कर, जब मूडीज़ ने भारत की रेटिंग को एक पायदान बढ़ाकर BBB के बराबर कर दिया था, फिर BBB- पर वापस आ गया था.

भारत के हालिया आर्थिक निष्पादन को देखते हुए, यह बात समझ से परे लगती है कि भारत की ऋण-योग्यता लगभग दो दशकों से ज्यों की त्य़ों बनी हुई है. यहाँ, हम यह आकलन करने का प्रयास करते हैं कि क्या 2006 से लेकर अब तक के आर्थिक और राजकोषीय मापदंडों के प्रक्षेप पथ के आधार पर भारत की क्रेडिट रेटिंग को अपग्रेड किया जाना चाहिए.

रेटिंग एजेंसियों का तर्क है कि क्रेडिट रेटिंग रैंक क्रम में अपेक्षाकृत कम जोखिम को व्यक्त करती है, जिसका अर्थ है कि किसी देश की क्रेडिट रेटिंग अन्य देशों की तुलना में एक परिणाम है. इसलिए, हम भारत के आर्थिक और राजकोषीय मैट्रिक्स (2006 से) के प्रक्षेप वक्र की तुलना G20 देशों के साथ करते हैं. यह एक ऐसा समूह है, जिसका उद्देश्य दुनिया की सबसे महत्वपूर्ण अर्थव्यवस्थाओं को शामिल करना है. G20 में वे देश शामिल हैं जो विकसित होने के साथ-साथ विकासशील भी हैं और जिनकी क्रेडिट रेटिंग AAA से लेकर CC तक की पूरी रेंज में फैली हुई है और यही इसे एक उपयुक्त तुलनात्मक नमूना बनाती है.

राजकोषीय प्रक्षेप पथ: अन्य G20 देशों के सापेक्ष

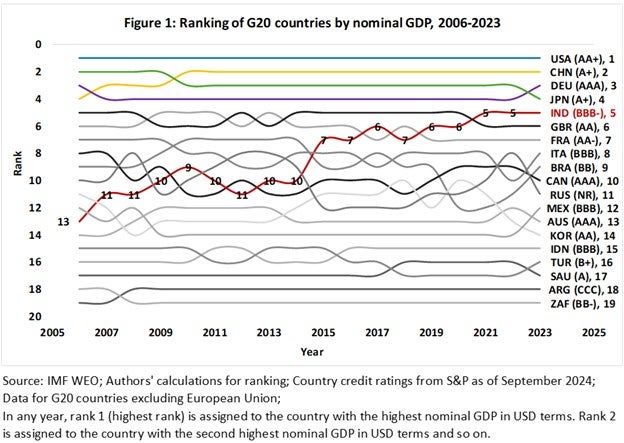

नाममात्र के संदर्भ में, भारतीय अर्थव्यवस्था 2006 में 13 वीं सबसे बड़ी अर्थव्यवस्था से बढ़कर 2023 में 5 वीं सबसे बड़ी अर्थव्यवस्था हो गई, जिससे यह शीर्ष पाँच देशों में एकमात्र ऐसा देश बन गया, जिसे A+ से नीचे और सबसे कम निवेश ग्रेड मिला (चित्र 1 देखें).

राजकोषीय प्रक्षेप पथ: अन्य G20 देशों के सापेक्ष

भारत की बढ़ती आर्थिक ताकत को मान्यता देते हुए, रेटिंग एजेंसियां तर्क देती हैं कि भारत की ऋण-योग्यता का उनका आकलन काफी हद तक कमजोर राजकोषीय मापदंडों से बाधित हो रहा है अर्थात् भारत के समान रेटिंग वाले अन्य देशों की तुलना में भारत का ऋण स्तर ऊँचा है और उच्च ऋण सेवा लागत भी बहुत अधिक हैं.

स्रोत: S&P (मई 2023); मूडीज़ (अक्टूबर 2024); फिच (अगस्त 2024)

उदाहरण के लिए, 2022 तक (नवीनतम उपलब्ध डेटापॉइंट), भारत का सामान्य सरकारी ऋण-से-जीडीपी अनुपात 81.7 प्रतिशत और ब्याज-भुगतान-से-जीडीपी अनुपात 5.2 प्रतिशत इंडोनेशिया (BBB रेटेड) के क्रमशः 40 प्रतिशत और 2 प्रतिशत से बहुत अधिक है. हालाँकि, यह बिंदु-दर-बिंदु तुलना इस तथ्य को नजरअंदाज करती है कि 2006 और 2022 के बीच भारत के राजकोषीय मैट्रिक्स की प्रवृत्ति अधिकांश G20 देशों की तुलना में अधिक स्थिर रही है, जिन्होंने एक या दोनों मैट्रिक्स में उच्च वृद्धि देखी है.

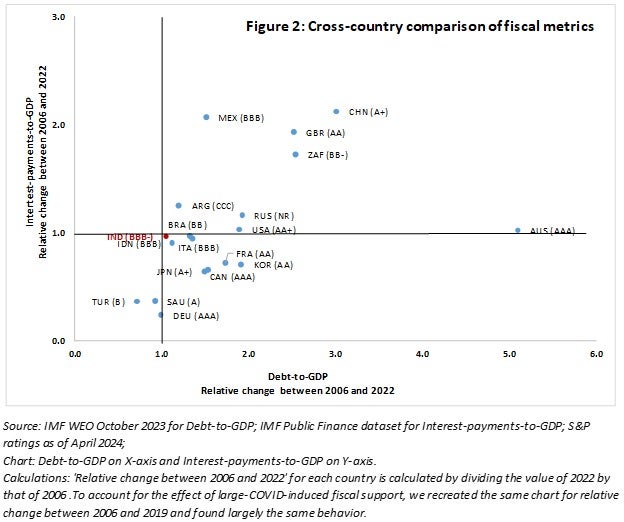

चित्र 2 में G20 देशों के ऋण भार और ऋण सेवा लागत के लिए 2006 और 2022 के बीच सापेक्ष परिवर्तन को दर्शाया गया है. भारत मध्य बिंदु के बहुत करीब है क्योंकि 2022 में इसका ऋण-से-जीडीपी लगभग 2006 के बराबर (1.05 गुना) है. ब्याज-भुगतान-से-जीडीपी (2006 के मुकाबले 0.97 गुना) के लिए भी यही सच है. इसकी तुलना में, अधिकांश G20 देशों में ऋण भार (नीचे दायाँ चतुर्थांश) या ऋण सेवा (ऊपर बायाँ चतुर्थांश) या दोनों (ऊपर दायाँ चतुर्थांश) का अनुपात अधिक है. केवल तीन देशों (नीचे बायाँ चतुर्थांश) में दोनों मैट्रिक्स का अनुपात कम है.

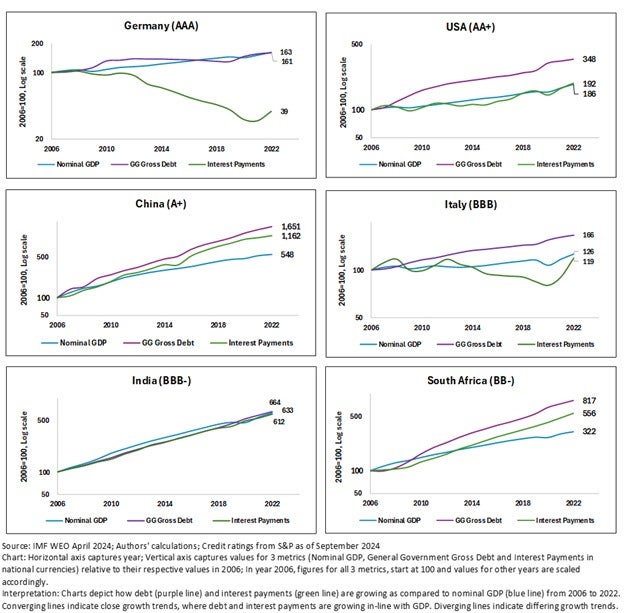

फिर भी, यह तर्क दिया जा सकता है कि 2022 में भारत के राजकोषीय मीट्रिक 2006 के बराबर हैं, लेकिन इस अवधि के बीच में बहुत अधिक अस्थिरता हो सकती है, जो राजकोषीय कुप्रबंधन की ओर इशारा करती है. इस सरोकार की जाँच करने के लिए, चित्र 3 में चुनिंदा G20 देशों के लिए अवधि (2006-22) में सकल घरेलू उत्पाद, सकल सरकारी ऋण और ब्याज भुगतान की प्रवृत्ति की तुलना की गई है.

चार्ट से यह देखा जा सकता है कि भारत का ऋण और ब्याज भुगतान लगभग हर साल जीडीपी के समान गति से बढ़ा है. चीन के मामले में, इसी अवधि के दौरान ऋण और ब्याज भुगतान जीडीपी की तुलना में अधिक तेज़ गति से बढ़े. अमेरिका के मामले में, 2008 के बाद ऋण में वृद्धि जीडीपी से आगे निकल गई, जबकि 2021 के बाद ब्याज भुगतान में वृद्धि जीडीपी से आगे निकल गई.

अधिकांश G20 देशों में, ऋण का स्तर जीडीपी की तुलना में तेज़ी से बढ़ा. हालाँकि, विकसित अर्थव्यवस्थाओं को 2008 के वैश्विक वित्तीय संकट के बाद लगभग शून्य ब्याज दरों का लाभ मिला, जिससे उन्हें बहुत सस्ते दर पर ऋण लेना संभव हो गया. 2008-21 से, विकसित अर्थव्यवस्थाओं के लिए ऋण सेवा लागत में तेज़ी से गिरावट आई, जबकि ऋण और जीडीपी स्तर में वृद्धि जारी रही, जिससे ऋण स्थिरता का भ्रम बना रहा. 2021 के ब्याज दर वृद्धि चक्र ने इन देशों के लिए ब्याज भुगतान में तेज़ वृद्धि हुई और कुछ मामलों में, जीडीपी में वृद्धि हुई. इसकी तुलना में, भारत की ऋण सेवा लागत जीडीपी वृद्धि से आगे नहीं बढ़ी, भले ही ब्याज दरें शून्य से काफी ऊपर थीं और इसकी क्रेडिट रेटिंग ज्यों का त्यों रही.

विकसित अर्थव्यवस्थाओं के विपरीत, भारत के पास ब्याज दरों को शून्य के करीब लाने की सुविधा नहीं थी, जबकि साथ ही साथ नया कर्ज भी जमा होता रहा. फिर भी इसने 2008 के वैश्विक वित्तीय संकट, 2013 के टेपर टैंट्रम (अमेरिकी फेडरल रिजर्व द्वारा अपने मात्रात्मक सहजता उपायों को कम करने के निर्णय से प्रेरित पूँजी का आउटफ़्लो) और 2020 के कोविड-19 के कारण उत्पन्न आर्थिक संकट के दौरान अपने वार्षिक ब्याज भुगतान को अपने कर्ज और जीडीपी वृद्धि के अनुरूप स्तर पर प्रबंधित कर लिया. यह कई राजनीतिक और आर्थिक चक्रों में उल्लेखनीय रूप से स्थिर राजकोषीय निष्पादन की ओर संकेत करता है.

चित्र 3: चुनिंदा देशों के सकल घरेलू उत्पाद और ऋण मैट्रिक का प्रक्षेप पथ

अन्य कारक

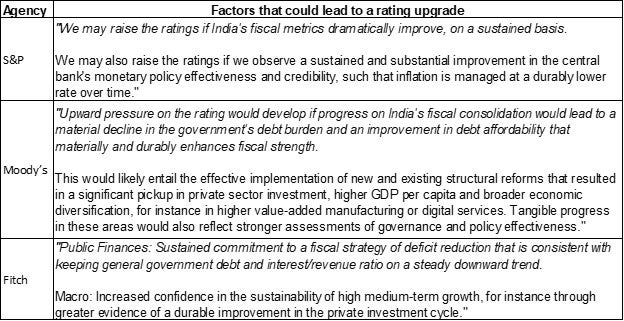

यहाँ एक अपेक्षित आलोचना यह हो सकती है कि क्रेडिट रेटिंग में सिर्फ़ आर्थिक और राजकोषीय कारक ही शामिल नहीं होते. उदाहरण के लिए, रेटिंग पद्धतियाँ बाहरी आघातों के प्रति देश की संवेदनशीलता और मौद्रिक नीति की प्रभावशीलता जैसे व्यक्तिपरक कारकों पर भी विचार करती हैं.

यह उल्लेखनीय है कि 2015 में भारत ने मुद्रास्फीति के लक्ष्य का ढाँचा लागू किया, जिससे मुद्रास्फीति का ऐतिहासिक औसत 8 प्रतिशत (2006-15) से घटकर मुद्रास्फीति-के बाद के लक्ष्य से संबंधित व्यवस्था के 5 प्रतिशत (2016-23) औसत पर आ गया. बाहरी जोखिम भी काफी कम हो गए हैं क्योंकि चालू खाता घाटा-जीडीपी औसत 2.4 प्रतिशत (2006-15) से घटकर 1.1 प्रतिशत (2016-23) हो गया है. यह 2006 की तुलना में विदेशी मुद्रा भंडार में चार गुना वृद्धि से भी स्पष्ट है, भारत के पास सितंबर 2024 के अंत तक 704.9 बिलियन अमेरिकी डॉलर का भंडार है, जो दुनिया में चौथा सबसे बड़ा भंडार है (सही रूप में जापान, स्विट्जरलैंड और चीन के बाद) और यह दस महीने से अधिक के आयात को कवर करने के लिए पर्याप्त है.

सार्वजनिक ऋण की चलमुद्रा के संरचना संबंधी एक और कारक पर भी विचार किया जा सकता है. भारत सरकार का ऋण मुख्य रूप से घरेलू स्वामित्व वाले ऋण में, दीर्घकालिक ऋण में और रुपये के ऋण में नामित है (वित्त मंत्रालय के अनुसार जून 2024 के अंत तक 94.9 प्रतिशत), जो ऋण सेवा में विदेशी मुद्रा जोखिम और ब्याज दर जोखिम को काफ़ी कम करता है.

निष्कर्ष

जहाँ एक ओर रेटिंग एजेंसियाँ भारत के राजकोषीय मानदंडों को अपेक्षाकृत उच्च स्तर पर आँकती हैं, वहीं पिछले उन्नीस वर्षों में ऋण तनाव के कोई संकेत नहीं मिले हैं, जो कम से कम तीन राजनीतिक चक्रों (प्रत्येक चक्र में पाँच वर्ष) और दो आर्थिक चक्रों (तीन संकटों को मिलाकर) में फैले हुए हैं. इसके अलावा, तेज़ी से विकास करने के साथ-साथ देश ने बाहरी आघातों के प्रति अपनी संवेदनशीलता को भी कम किया है. फिर भी, इस अवधि के दौरान, भारत की क्रेडिट रेटिंग सबसे कम निवेश ग्रेड स्तर पर ज्यों की त्यों बनी रही है.

भारत की क्रेडिट रेटिंग को अपग्रेड करने के लिए रेटिंग एजेंसियों की अनिच्छा को समझना मुश्किल होता जा रहा है. हालाँकि भारत का ऋण स्तर वास्तव में कुछ समकक्षों की तुलना में अधिक है, लेकिन पिछले दो दशकों में भारत का सापेक्ष आर्थिक निष्पादन और राजकोषीय अनुशासन मान्यता प्राप्त करने योग्य है, जो इसकी क्रेडिट रेटिंग को अपग्रेड करने का मामला बनाता है.

सिद्धार्थ कामानी न्यू डेवलपमेंट बैंक में प्रिंसिपल रिस्क प्रोफेशनल हैं.

श्रेयांस भास्कर न्यू डेवलपमेंट बैंक में अर्थशास्त्री हैं.

हिंदी अनुवादः डॉ. विजय कुमार मल्होत्रा, पूर्व निदेशक (हिंदी), रेल मंत्रालय, भारत सरकार

Hindi translation: Dr. Vijay K Malhotra, Director (Hindi), Ministry of Railways, Govt. of India

<malhotravk@gmail.com> / Mobile : 91+991002991/WhatsApp:+91 83680 68365