भारत के बकाया ऋणों की राशि में 2020 में अप्रत्याशित वृद्धि हुई. इसके आंशिक कारण तो कोविड-19 के कारण लिये गए नीतिगत निर्णय थे, लेकिन कम वृद्धि और ब्याज की अधिक दरें भी इसके कारण थे. कुछ लोगों का तर्क यह था कि ऋण का अधिक स्तर कम ब्याज की दरों के परिवेश से कम जुड़ा होने के कारण हो सकता है. लेकिन साक्ष्य का एक महत्वपूर्ण भाग ऐसे विभिन्न तंत्रों की ओर इंगित करता है जिनके माध्यम से अर्थव्यवस्था पर बकाया ऋण की उच्च दरों का नकारात्मक प्रभाव पड़ सकता है.

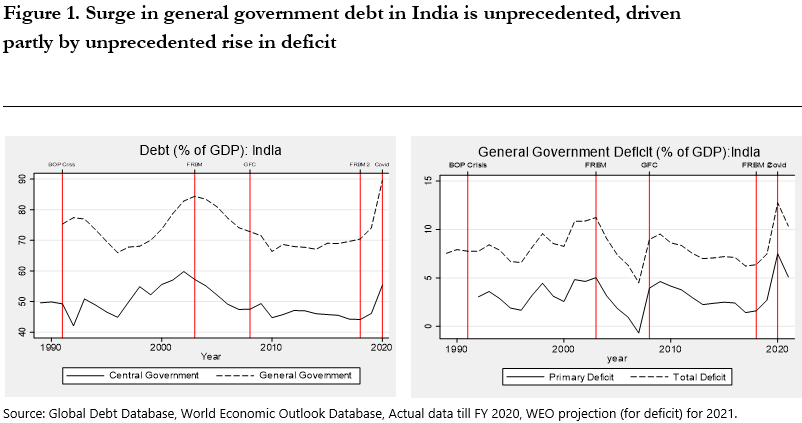

चित्र 1.भारत के सामान्य सार्वजनिक सरकारी ऋणों में बढ़ोतरी अप्रत्याशित है. इसका आंशिक कारण घाटे में हुई अप्रत्याशित वृदधि है.

स्रोतः वैश्विक ऋण डेटाबेस, विश्व आर्थिक दृष्टिकोण डेटाबेस,2020 के वित्तीय वर्ष तक का वास्तविक डेटा, 2021 के विश्व आर्थिक दृष्टिकोण (WEO) का (घाटे का) अनुमान.

इस पृष्ठभूमि में भारत के बकाया ऋणों और राजकोषीय घाटे में हाल ही में हुई वृद्धि से संबंधित शैलीगत तथ्यों का हमने दस्तावेज़ बनाया है और निम्नलिखित सवाल किये हैं: भारत के ऋण- स्तरों की वृद्धि की लागत क्या है? क्या इसके कुछ उज्ज्वल पक्ष भी हैं? और इसका भविष्य क्या है? हम भारत और अन्य देशों में ऋणों की “वृद्धि,” “स्थिरीकरण,” और “कमी” की अवधियों के दौरान और उसके बाद की अवधियों के सूक्ष्म आर्थिक दृष्टिकोणों का विश्लेषण करते हैं और उनसे पूछते हैं कि इन झटकों और कमी के पिछले अनुभवों से क्या यह पता चलता है कि महामारी के बाद की बहाली के दौरान लिये गए नीतिगत विकल्पों और भारत की दुविधा का क्या परिणाम हुआ था. भारत में कोविड के कारण ऋणों में हुई वृद्धि न केवल इसके अपने इतिहास की तुलना में अनूठी है, बल्कि औसत रूप में उभरते बाज़ार (EM) की अर्थव्यवस्था से भी यह वृद्धि कहीं अधिक है.

ऋण-वृद्धि के संचालक कारण भी अलग थे. राजकोषीय विस्तार और वृद्धि में गिरावट दोनों ही, भारत में औसत रूप में उभरते बाज़ार (EM) की तुलना में भारत के ऋणों को कम करने में अपेक्षाकृत बड़ी भूमिका का निर्वाह करते हैं.

तथापि बकाया ऋणों की वृद्धि के बावजूद भारत में इसके कुछ उज्ज्वल पहलू भी हैं. लिखित रिपोर्ट के अनुसार इसमें विदेशियों के बकाया ऋणों (जो इसका महत्वपूर्ण कारक हो सकता था) का हिस्सा कम है. हालाँकि ऋणों की वृद्धि में हुई वैश्विक बढ़ोतरी के बाद पुनर्गठन या डिफ़ॉल्ट होता है, फिर भी भारत में ऐसा नहीं हुआ. इसके अलावा, लंबी अवधि की वास्तविक दरें औसत उभरते बाज़ार (EM) की तुलना में भारत में कम बनी हुई हैं. हमें लगता है कि अलग-अलग देशों में पर्याप्त विविधता है. पिछले दशक के दौरान जहाँ भारत 25 प्रतिशत था, वहीं अब यह औसत के बराबर हो गया है.

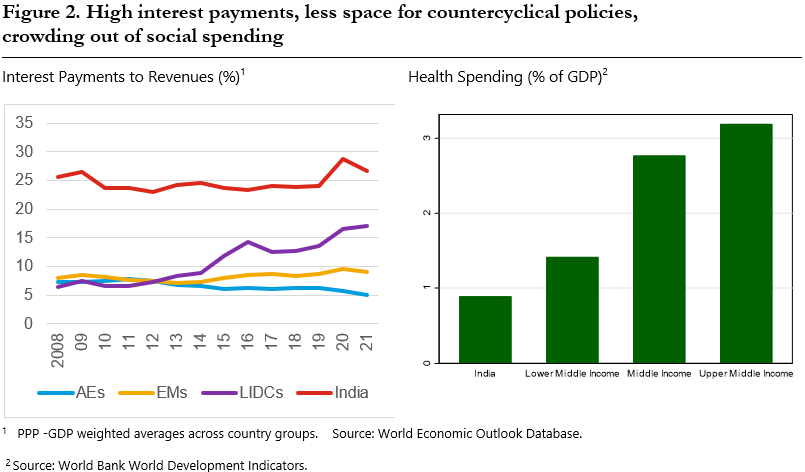

हमारी रिपोर्ट के अनुसार ऋणों की बढ़ोतरी की लागत बहुत ज़्यादा है. आश्चर्यजनक रूप से उच्च ब्याज के भुगतान के कारण ऐसे पिछले संसाधन हैं, जो कि कोविड के दौरान समग्र राजस्व के लगभग 30 प्रतिशत थे और यह खास तरह के उभरते बाज़ार (EM) की तुलना में भारत में तीन गुना के आसपास है.

चित्र 2: उच्च ब्याज पर भुगतान, प्रतिचक्रीय नीतियों के लिए कम गुंजाइश, सामाजिक खर्चों को क्राउड आउट करना.

1. देश के अंदर के समूहों के बीच PPP-GDP पर आधारित औसत. स्रोत: विश्व आर्थिक दृष्टिकोण डेटाबेस.

2.स्रोत: विश्व बैंक विकास संकेतक.

ब्याज भुगतान पर उच्च व्यय, कोविड जैसे नकारात्मक झटकों के कारण प्रतिचक्रीय राजकोषीय नीतियों के लिए उपलब्ध संसाधनों के साथ-साथ स्वास्थ्य और शिक्षा जैसे महत्वपूर्ण क्षेत्रों में, जहाँ भारत का सार्वजनिक खर्च उल्लेखनीय तौर पर समकक्षों से काफ़ी कम रहता है, सामाजिक खर्च को भी कम कर देता है. वस्तुतः हमारे विश्लेषण के अनुसार समकक्षों की तुलना में व्यापार चक्र के उतार-चढ़ाव से भारत के ऋण की घट-बढ़ से एक छोटे भिन्नांश का पता चल जाता है और उच्च ऋण स्तरों के कारण प्रतिचक्रीय राजकोषीय नीति की सीमाओं की पुष्टि हो जाती है. साधारण गणनाओं से पता चल जाता है कि उभरते बाज़ारों (EM) के 10 प्रतिशत के औसत से भारत के ब्याज के भुगतान को घटाकर 6-8 ट्रिलियन रुपयों के आसपास संसाधन जारी करने होंगे. यह आँकड़ा भारत के कोविड के पहले के शिक्षा के सामान्य सरकारी खर्च के बराबर है और यह स्वास्थ्य के खर्च का लगभग तीन गुना है.

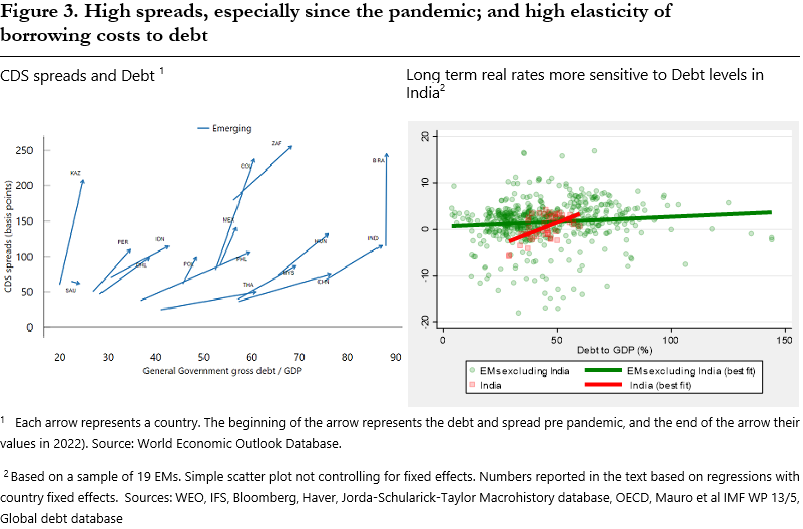

भारत के उच्च सार्वजनिक ऋण की एक और लागत उधार की लागत पर इसके प्रभाव की है. हालाँकि भारत में वास्तविक दरें कम हैं और मध्यम उभरते बाज़ारों (EM) के अनुरूप हैं, फिर भी हमें लगता है कि समय रहते उनमें वृद्धि हुई है और ऋण में एक यूनिट वृद्धि के लिए उधार लेने की लागत का लचीलापन खास तरह के उभरते बाज़ारों (EM) की तुलना में अधिक है.

चित्र 3: अधिक फैलाव, खास तौर पर महामारी के बाद से और ऋणों को उधार लेने की लागत का अधिक लचीलापन.

1. प्रत्येक बाण एक देश को दर्शाता है. बाण का आरंभ ऋण को दर्शाता है और फैलाव महामारी के पहले का है और बाण का अंतिम सिरा 2022 में उनके मूल्यों को दर्शाता है. स्रोत: विश्व आर्थिक दृष्टिकोण डेटाबेस.

2. 19 उभरते बाज़ारों (EM) के नमूने पर आधारित. Simple scatters plot controlling for fixed effects. देशों के निश्चित प्रभावों के साथ प्रतिगमन के आधार पर पाठ में रिपोर्ट की गई संख्याएँ. स्रोत: WEO, IFS. Bloomsberg, Hever, Jorda-Schularixk-Taylor Macrohistry database, OECD, Mauro et al IMF WP13/5,वैश्विक ऋण डेटाबेस.

उदाहरण के लिए, औसतन, ऋणों में 2 प्रतिशत बिंदु (pp) की वृद्धि होने पर भारत में दीर्घकालीन ऋणों पर 0.19 प्रतिशत बिंदु (pp) की वृद्धि होती है, जबकि मध्यम उभरते बाज़ारों (EM) में केवल 0.01 प्रतिशत बिंदु (pp) की वृद्धि होती है. अंततः जहाँ सार्वजनिक ऋण रेटिंग एजेंसियों के आकलन में भी एक महत्वपूर्ण कारक का उदाहरण है, वहीं भारत का ऋण और घाटा समान रूप से रेटेड समकक्षों की तुलना में काफ़ी अधिक है.

यहाँ से आगे बढ़ने के लिए हम भारत के इतिहास का अवलोकन करते हैं और देश-भर के अनुभवों का लाभ भी उठाते हैं. 1913 से अब तक भारत ने ऋण के झटकों की नौ घटनाओं को झेला है, पाँच झटके गिरावट के झेले हैं और छह घटनाएँ ऋण के स्थिरीकरण की थीं. इन झटकों की खास बात यह थी कि इनका अंत भारत में स्थिरता के साथ हुआ, जबकि उभरते बाज़ारों (EM) में औसतन 75 प्रतिशत झटकों का अंत घाटे के साथ हुआ. दूसरे शब्दों में भारत बिना किसी डिफ़ॉल्ट या पुनर्गठन के बड़े से बड़े ऋणों को झेलने में कामयाब रहा है. घाटे की सभी घटनाओं में भारत में ऋण का अनुपात 2 प्रतिशत प्रतिवर्ष से कम रहा है, जबकि औसत उभरते बाज़ारों (EM) में यह आँकड़ा दुगुना रहा है.

हमें यह भी लगता है कि झटकों की ये घटनाएँ ऋणों की कमी की घटनाओं की तुलना में कम आर्थिक विकास और सार्वजनिक निवेश के बहुत ही बुरे व्यापक आर्थिक परिणामों से जुड़ी रही हैं. इसके अलावा, देश-भर के साक्ष्य से पता चलता है कि ऋण में वृद्धि का परिमाण जितना अधिक होगा और जितने लंबे समय तक यह घटना चली होगी, उतनी ही अधिक झटकों की वृद्धि में संबंधित कमी होगी.

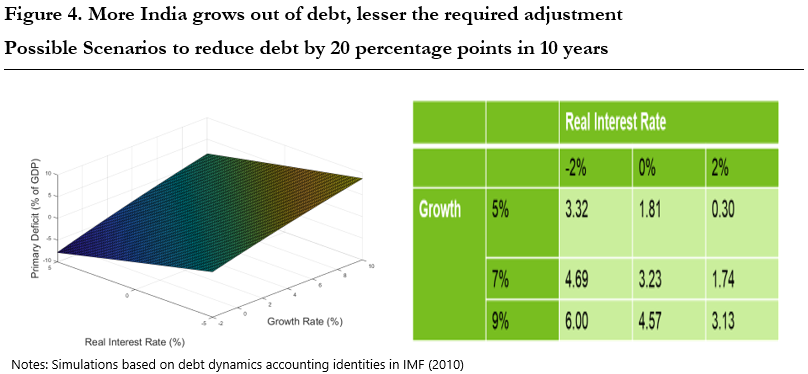

भारत में ऋण का घाटा कितना अधिक हो सकता है? इस प्रश्न का उत्तर देने का एक तरीका तो यह है कि हम ऐसे ब्याज के भुगतानों और अतिरिक्त बजट समर्थन को देखें जिनसे कम बकाया उधार हो सकते हों. उदाहरण के लिए, 22 प्रतिशत (फिर भी उभरते बाज़ारों (EM) के 10 प्रतिशत के औसत से तो अधिक ही होंगे) से कम ब्याज के भुगतानों के लिए 70 प्रतिशत तक ऋण के अनुपात को कम करना होगा और उसी तरह के रेटेड समकक्षों के औसत के आसपास लाना होगा.

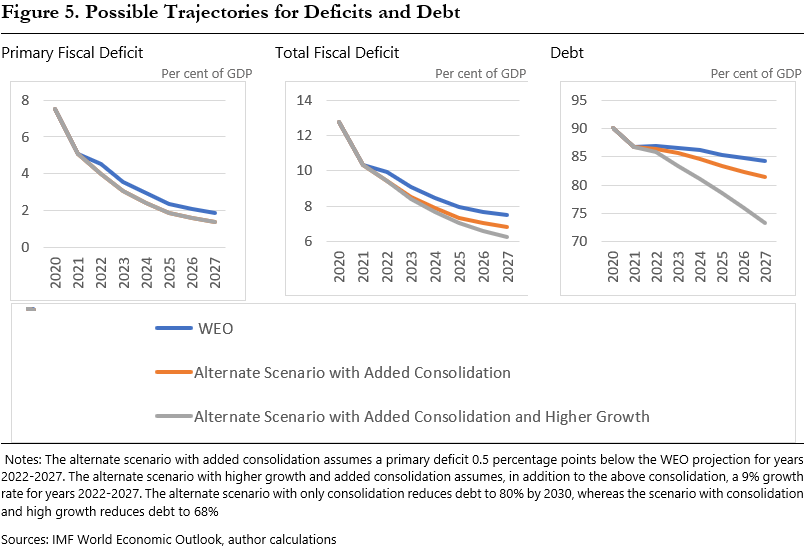

चित्र 4: भारत जितना अधिक ऋण से बाहर निकलेगा, उतना ही समायोजन की कम आवश्यकता होगी. 10 वर्षों में 20 प्रतिशत तक ऋण कम करने का संभावित परिदृश्य.

संभावित रास्ता कौन-सा है और कब तक हम वहाँ पहुँच पाएँगे ? अगर वृद्धि दर अधिक होगी और उधार की लागत कम होगी तो राजकोषीय समायोजन की आवश्यकता भी कम होगी. सिमुलेशन के अभ्यासों से पता चलता है कि अगर हम वास्तविक सकल घरेलू उत्पाद (GDP) की वृद्धि-दर को 7 प्रतिशत मान लें और वास्तविक दर को अंतर्राष्ट्रीय मुद्रा कोष (IMF) के विश्व आर्थिक दृष्टिकोण (WEO) के अनुरूप 2 प्रतिशत मान लें तो सामान्य सरकारी प्राथमिक और राजकोषीय घाटा सकल घरेलू उत्पाद (GDP) के क्रमशः 4.5 प्रतिशत और 5.9 प्रतिशत से कम होगा और इसे हर साल अगले 10 वर्षों तक (और ब्याज के भुगतान को राजस्व के 22 प्रतिशत तक) 70 प्रतिशत के ऋण अनुपात तक घटाने की आवश्यकता होगी. विश्व आर्थिक दृष्टिकोण (WEO) के अनुसार इसके लिए 4.5 प्रतिशत और 9.9 प्रतिशत के अनुमान पर 2022-23 के वित्तीय वर्ष के प्राथमिक और राजकोषीय घाटे के साथ तुलना करते समय तीव्र समायोजन करना होगा. महत्वपूर्ण बात तो यह है कि जितनी अधिक वृद्धि दर होगी या जितना कम ब्याज का भुगतान होगा, उतने ही कम समायोजन की आवश्यकता होगी. उदाहरण के लिए 9 प्रतिशत की वृद्धि दर या 0 प्रतिशत की वास्तविक दर होने पर 1.7 प्रतिशत के बजाय 3 प्रतिशत से अधिक सकल घरेलू उत्पाद (GDP) के लिए अधिक गुंजाइश होगी और फिर भी ऋण का घाटा उतना ही रहेगा.

चित्र 5: घाटे और ऋण के लिए संभावित प्रक्षेप पथ.

टिप्पणी: अतिरिक्त समेकन के साथ वैकल्पिक परिदृश्य वर्ष 2022-2027 के लिए वैश्विक आर्थिक दृष्टिकोण (WEO) के अनुमान से 0.5 प्रतिशत अंक का कम प्राथमिक घाटा मान लेता है. उक्त समेकन के अलावा भारी वृद्धि के साथ वैकल्पिक परिदृश्य और अतिरिक्त समेकन 2022-2027 के लिए 9% वृद्धि-दर मान लेता है. केवल समेकन के साथ वैकल्पिक परिदृश्य 2030 तक 80% ऋण कम कर देगा, जबकि समेकन और भारी वृद्धि का परिदृश्य 68% ऋण कम कर देगा.

स्रोतः अंतर्राष्ट्रीय मुद्रा कोष (IMF) का विश्व आर्थिक दृष्टिकोण, लेखक की गणना.

जहाँ उक्त गणनाएँ निरंतर प्राथमिक और राजकोषीय घाटों को मान लेती हैं और कुछ संक्रमणकालीन गतिशीलता की अनुमति देती हैं और समायोजन पथ को सुगम बनाती है, वहीं हम चित्र 5 के सचित्र परिदृश्य में अगले पाँच वर्षों में भारत में ऋण और वित्तीय समेकन को दर्शाते हैं.

वस्तुतः उभरती अर्थव्यवस्थाओं के साक्ष्य से पता चलता है कि मंदी के बाहर प्राथमिक शेष रकम का समेकन वास्तव में ऋण को सफलतापूर्वक कम कर देता है और वृद्धि में बाधक नहीं बनता, क्योंकि भारी भरोसे जैसे अन्य चैनलों से गुणक प्रभाव मोटे तौर पर सकारात्मक आवेग को संतुलित करते हैं.